新闻动态

开yun体育网对应的刊行市盈率为35.31倍-开云·kaiyun(中国)体育官方网站 登录入口

登录新浪财经APP 搜索【信披】稽查更多考评品级

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

相关著述:(1)华泰证券 (2)西部证券(3)国融证券 (4) 甬兴证券 (5)国信证券 (6)招商证券 (7)东兴证券 (8)华西证券 (9)长江证券 (10)瑞信证券 (11)海通证券② (12)国泰君安 (13)民生证券 (14)东北证券 (15)长城证券 (16)广发证券 (17)华安证券 (18)国元证券 (19)国金证券 (20)祥瑞证券 (21)华夏证券 (22)开源证券 (23)中国星河 (24)中信建投 (25)中信证券 (26)湘财证券 (27)中银证券

出品:新浪财经上市公司不绝院

作家:IPO再融资组/郑权

近日,中银证券收到警示函,因在铜陵天海流体限度股份有限公司(下称“天海流体”)保举挂牌和捏续督导流程中未用功守法。

不仅是新三板神态,中银证券IPO项盘算保荐质料也有待商榷,2023年保荐上市的3家企业的扣非净利润一谈在上市往常下落,还曾协助宏盛华源“带病闯关”。其中募资最高的溯联股份,上市前扣非净利润指数级增长,上市第一年就变脸,上市首日严重破发,而中银证券却得到1.12亿元的天价佣金。

看成银行系旗下的券商,中银证券的功绩规模较小且一直未破损2015年的高点,还高度依赖经纪业务。在竞争横暴确当下,中银证券选用统一重组或是处置业务同质化严重、靠行情吃饭、规模小等问题的破损口,中行转让股权也不错更好地杀青银行、券商分业盘算,聚焦主业。

旧年IPO保荐神态上市往常一谈“变脸” 还协助“带病闯关”

wind袒露,中银证券2023年共保荐3家IPO企业上市,诀别是宏盛华源、机科股份、溯联股份,诀别募资11.37亿元、2.87亿元、13.32亿元。

专诚想的是,中银证券保荐的三家公司上市往常利润一谈下落,宏盛华源、机科股份、溯联股份2023年的扣非归母净利润诀别为1.07亿元、0.33亿元、1.31亿元,同比诀别下落25.44%、35.38%、13.27%。

其中募资最高的溯联股份,wind袒露其展望募资3.92亿元,实质募资13.32亿元,超募9亿元。溯联股份之是以概况超募近9亿元,一方面与高报价高市盈率联系,一方面与上市前夜络续暴增的盈利联系。

公告袒露,溯联股份IPO刊行价钱为53.27元/股,对应的刊行市盈率为35.31倍,远超行业平均市盈率24.56倍。报价流程中,华夏基金、博时基金等机构报价较高且认购数目较多。

IPO前夜,溯联股份净利润络续激增,为公司得到高募资打下了功绩基础。2019-2022年,溯联股份的扣非归母净利润诀别为0.37亿元、0.83亿元、1.07亿元、1.51亿元,同比诀别增长141.61%、126.32%、28.08%、41.57%。

上市前盈利翻倍式增长,一上市扣非净利润就下落,溯联股份功绩激增的的确性值得投资者顾问。上市首日,溯联股份股价大跌15.26%,严重破发,投资者失掉惨重,而上市公司募资13亿元,中银证券得到1.12亿元的承销保荐用度。

中银证券在保荐溯联股份IPO流程中还存在诸多执业质料问题,如未提交信息浮现豁免专项核查论说;招股证实书中历史沿革和合规等内容浮现较为冗余;首轮问询修起存在避难趋易的问题,部天职容缺一丝化分析且要点不越过;初度讲述文献招股证实书中的部分采购数据浮现存在不准确。

旧年三家IPO保荐神态上市往常的扣非归母净利润十足下落,中银证券的保荐质料可见一斑。何况,中银证券还协助宏盛华源“带病闯关”。

开头:证监会官网

开头:证监会官网

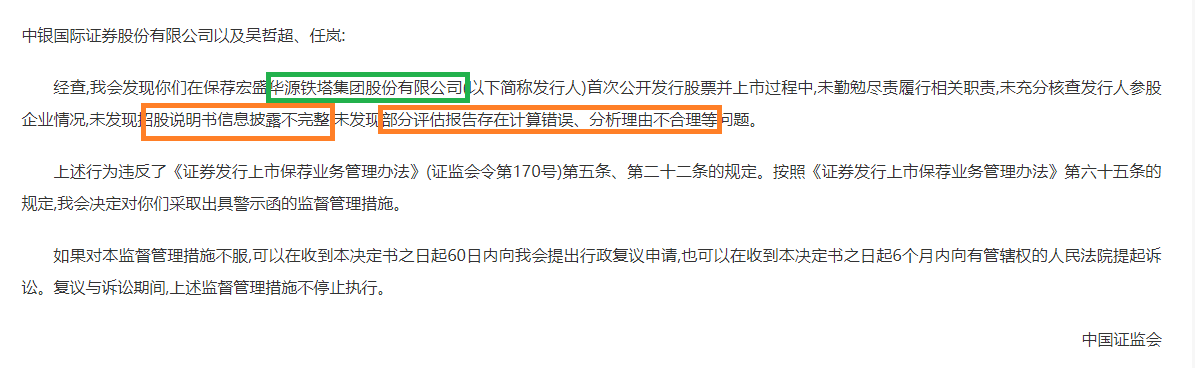

公开贵寓袒露,宏盛华源招股证实书信息浮现不圆善,部分评估论说存在诡计失实、分析情理不对理等问题。但是,中银证券却莫得发现上述问题,公司及两位保代被证监会出具警示函。

“佛系”保荐 领罚单 尽调核查如走过场

近日,安徽证监局公布对中银证券经受出具警示函门径的决定因中银证券在精致天海流体(832499.NQ)保举挂牌和捏续督导流程中,未能用功守法实行审慎核查义务,对天海流体控股鞭策、实质限度东谈主捏股情况核查不充分。

早在本年4月份,寰宇股转公司已就天海流体未能实在浮现代捏的违法行为进行了公开按捺。天海流体2015年5月在新三板挂牌时,时任董事长王胜原代赵敏捏有天海流体股份685.80万股,代捏比例为76.20%。天海流体在公开浮现文献中未的确准确浮现控股鞭策、实质限度东谈主以及历史股份代捏情况。2015年天海流体第二次股票定向刊行流程中,赵敏通过委派王胜原代其出资,王胜原代赵敏捏有公司股份482.60万股。收尾2019年9月,两边股份代捏关系捣毁。天海流体于2023年12月补充浮现《对于股权代捏及捣毁的公告》。

天海流体存在如斯规模之大的违法代捏,甚而连原所谓的实控东谈主、董事长王胜原都是台前的“提线木偶”,天海流体如斯“胆大如斗”,可中银证券却毫无察觉,甚而暗意“公司鞭策捏有的公司股份权属显着;公司鞭策捏有的公司股份均由各鞭策实质捏有,不存在股权代捏情形”。

天海流体在新三板挂牌及挂牌后弥远存在违法代捏,甚而原实控东谈主王胜原都是“假的”,中银证券如安在几年技能中都毫无察觉?可见尽调核查如走过场。

中银证券不仅因投行业务领罚单,本年以来还屡次因职工违法炒股、违法代客本心、职工“无证上岗”等问题收罚单。本年以来,中银证券至少四次被监管处罚。

被收购是最优解?

贵寓袒露,中银证券是中国银行旗下的一家券商,公司自开辟以来一直使用“中银”品牌,分享中行系LOGO。不外,公司招股书及年报中都未将中行认定为实质限度东谈主,称公司无实控东谈主。

收尾2024年前三季度末,中银外洋控股有限公司捏有中银证券33.42%的股份,为第一大鞭策,且捏股比例朝上三分之一。

本年前三季度,中银证券杀青营收19.21亿元,同比下落12.87%;杀青归母净利润6.61亿元,同比下落18.48%。

功绩双降背后,中银证券高度依赖“靠行情吃饭”的经纪业务、自营业务。wind袒露,2021-2023年,中银证券经纪业务收入占比诀别为58.82%、57.39%、57.19%,自营业务收入占比诀别为1.64%、1.94%、3.05%,两者臆测占比约6成。

经纪业务佣金率的下落,也不休压缩中银证券的盈利空间。在用户数目莫得大的破损的前提下,中银证券的经纪业务难有大的破损。

中银证券的功绩规模在行业中属于中小券商的规模,业务结构同质化严重,投行等业务规模小且质料有待普及,公司在行业竞争中的处境将越来越艰巨。

现在,券商重组并购蒸蒸日上,包括航母级券商的统一,如国泰君安继承统一海通证券;也有中型券商的整合预期,包括祥瑞证券与刚直证券;还有其他中小券商之间的重组,如国联证券收购民生证券、浙商证券收购国都证券、西部证券收购国融证券、国信证券收购万和证券等。

有不少投资者觉得,券商尤其是中小券营业务同质化严重、靠行情吃饭、竞争力不彊,派司资源应用不及。因此,券商之间的并购重组,一方面不错作念伟功绩规模,另一方面不错充分应用派司资源,普及竞争力。

中银证券看成业内有数的银行系券商,十年来都莫得破损2015年的营收高点,现在的营收仅为2015年的六成阁下。有投资者觉得,中银证券现在无实控东谈主,更故意于被并购,同期第一大鞭策中行系鞭策通过转让股权也不错更好地聚焦银行主业,杀青的确深嗜深嗜上的银行、券商分业盘算。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察开yun体育网